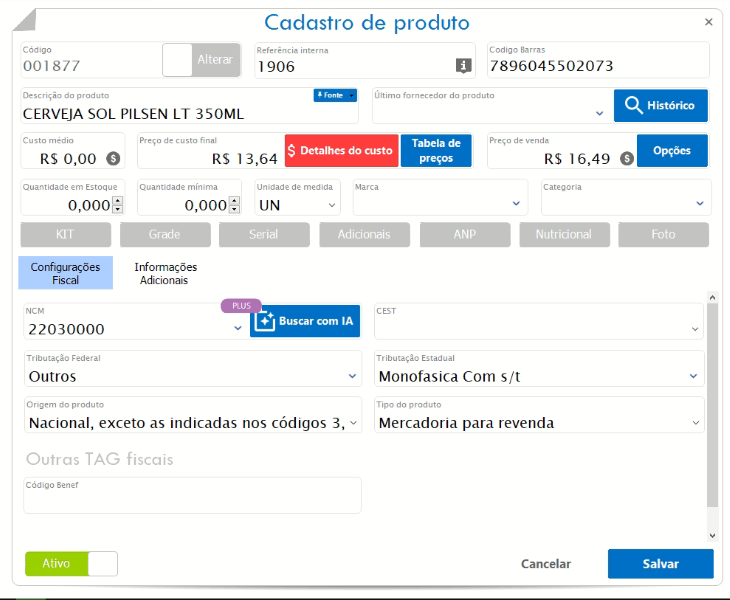

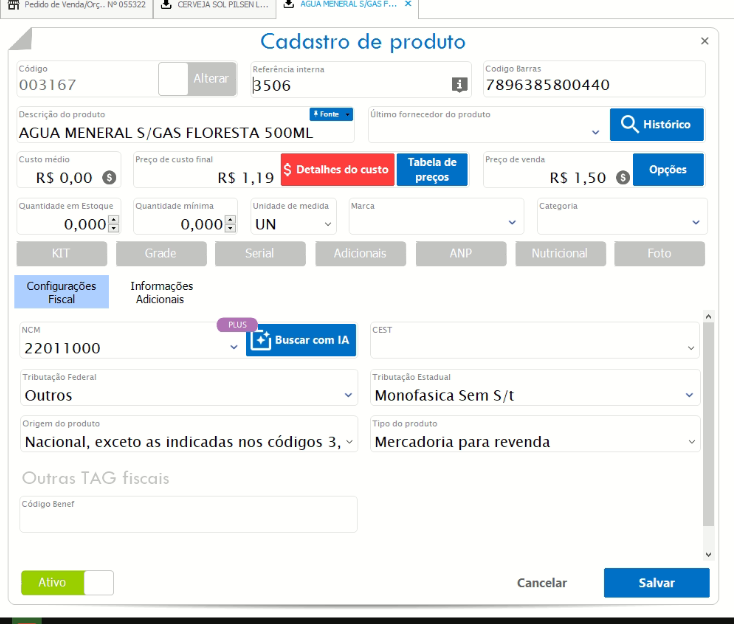

Tributação monofâsica

Itens que terão substituição tributária podem mudar de acordo com o estado.

| Categoria / Item | Abrangência | ST aplicada? | Exemplo de CFOP (Venda) | CSOSN Simples Nacional |

|---|---|---|---|---|

| Cervejas, refrigerantes e águas | Brasil | Sim, em geral | 5.405 (interna) / 6.405 (interestadual) | 500 ou 201 |

| Combustíveis, lubrificantes | Brasil | Sim | 5.405 / 6.405 | 500 / 201 |

| Materiais de construção (tintas, vernizes, cimento) | Brasil | Sim | 5.405 / 6.405 | 500 / 201 |

| Medicamentos, higiene pessoal, cosméticos | Brasil | Sim (varia por estado) | 5.405 / 6.405 | 500 / 201 |

| Eletroeletrônicos, eletrodomésticos | Brasil | Sim | 5.405 / 6.405 | 500 / 201 |

| Pneus, câmaras de ar | Brasil | Sim | 5.405 / 6.405 | 500 / 201 |

| Veículos automotores | Brasil | Sim | 5.405 / 6.405 | 500 / 201 |

Sempre consulte a sua contabilidade antes de ajustar os itens.

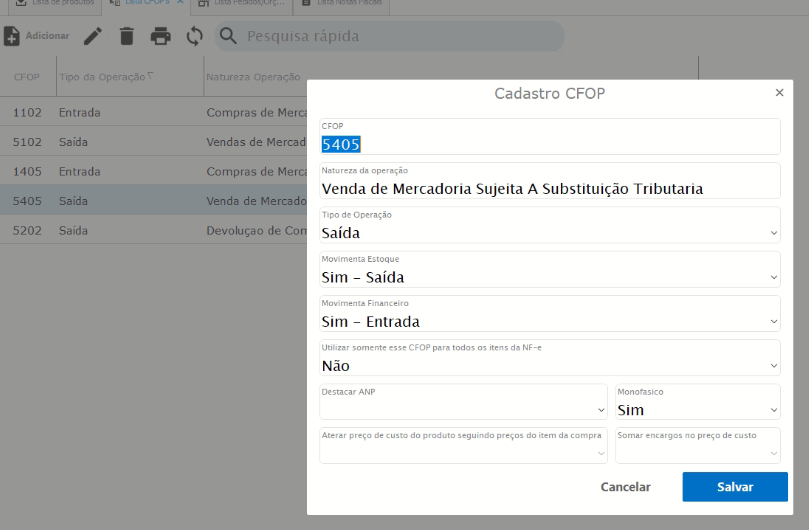

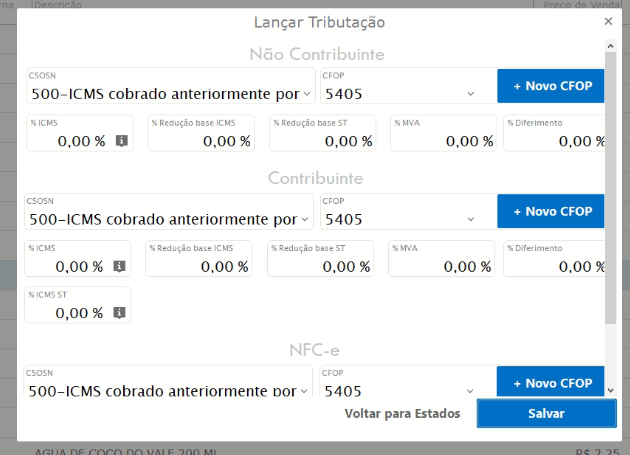

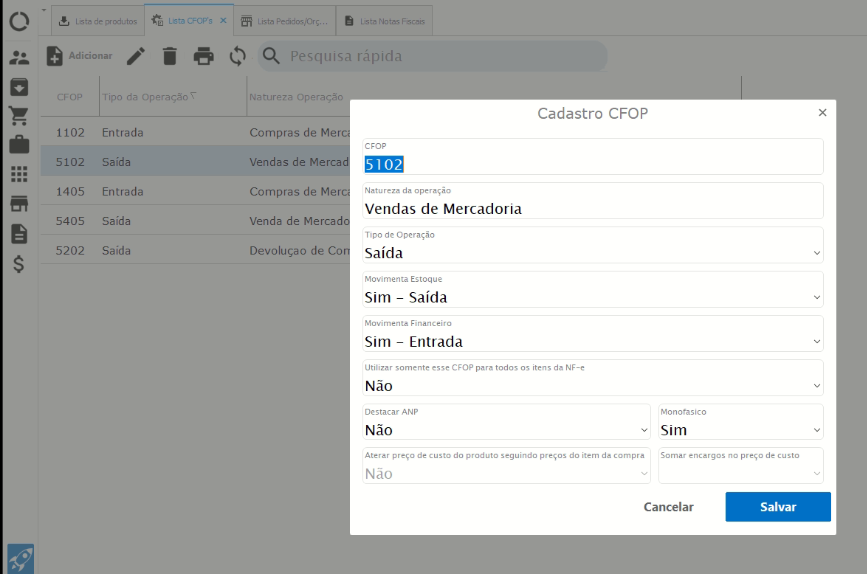

Primeiro configure o CFOP 5405 - Venda de mercadoria, adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, na condição de contribuinte substituído

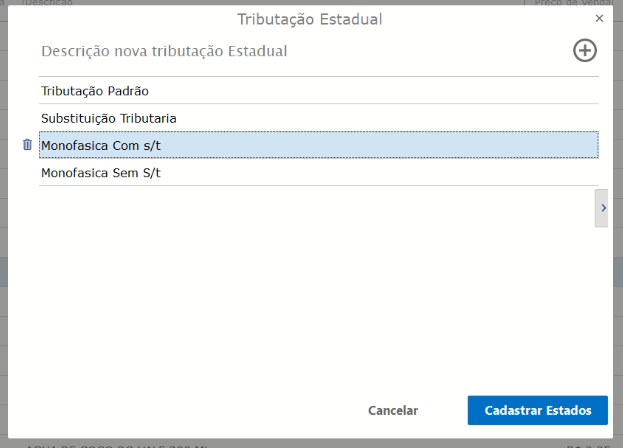

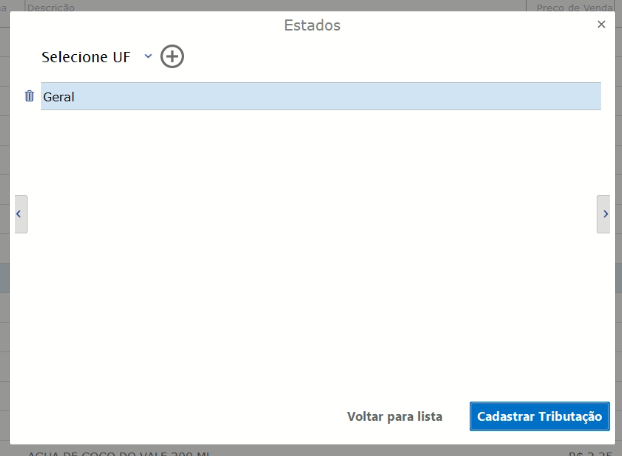

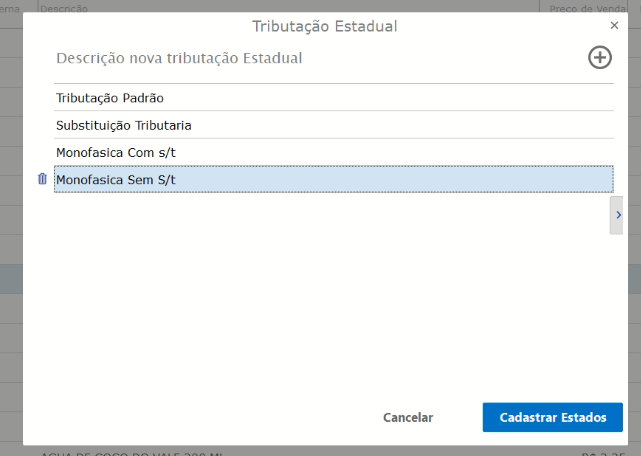

Após crie uma nota tributação estadual chamada "Tributação com Substituição Tributária"

Configure de acordo com as informações aqui descritas.

Sempre consulte a sua contabilidade para verificar o CSOSN e CFOP.

Exemplos, validar via NCM