Venda veiculo de revenda lucro presumido para consumidor final de outro estado

📄 NF-e – Rejeição: Não informado o grupo de ICMS para UF de destino

📌 Cenário

Esta rejeição ocorre quando é emitida uma NF-e interestadual para consumidor final não contribuinte e o grupo ICMSUFDest (DIFAL) não é informado no XML.

Mesmo que não exista valor de DIFAL, a SEFAZ exige que o grupo esteja presente.

🚫 Mensagem de rejeição

Rejeição: Não informado o grupo de ICMS para a UF de destino🎯 Quando essa rejeição acontece

Quando a NF-e possui:

-

Operação interestadual

-

Destinatário consumidor final

-

Destinatário não contribuinte do ICMS

Campos da NF-e:

idDest = 2

indFinal = 1

indIEDest = 9Essas regras foram definidas pela Emenda Constitucional 87/2015, que criou a partilha do ICMS entre estados.

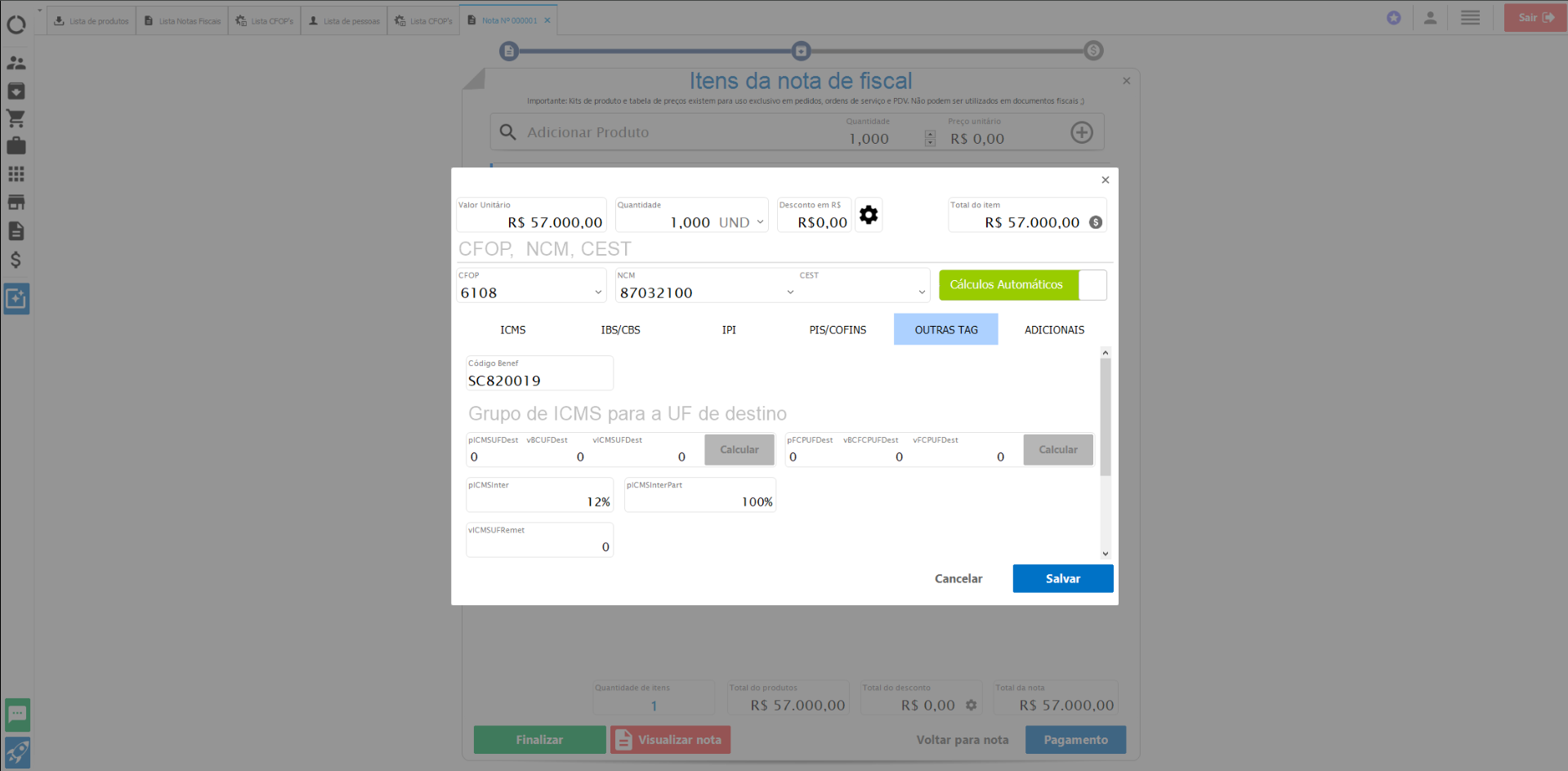

🛠 Como resolver

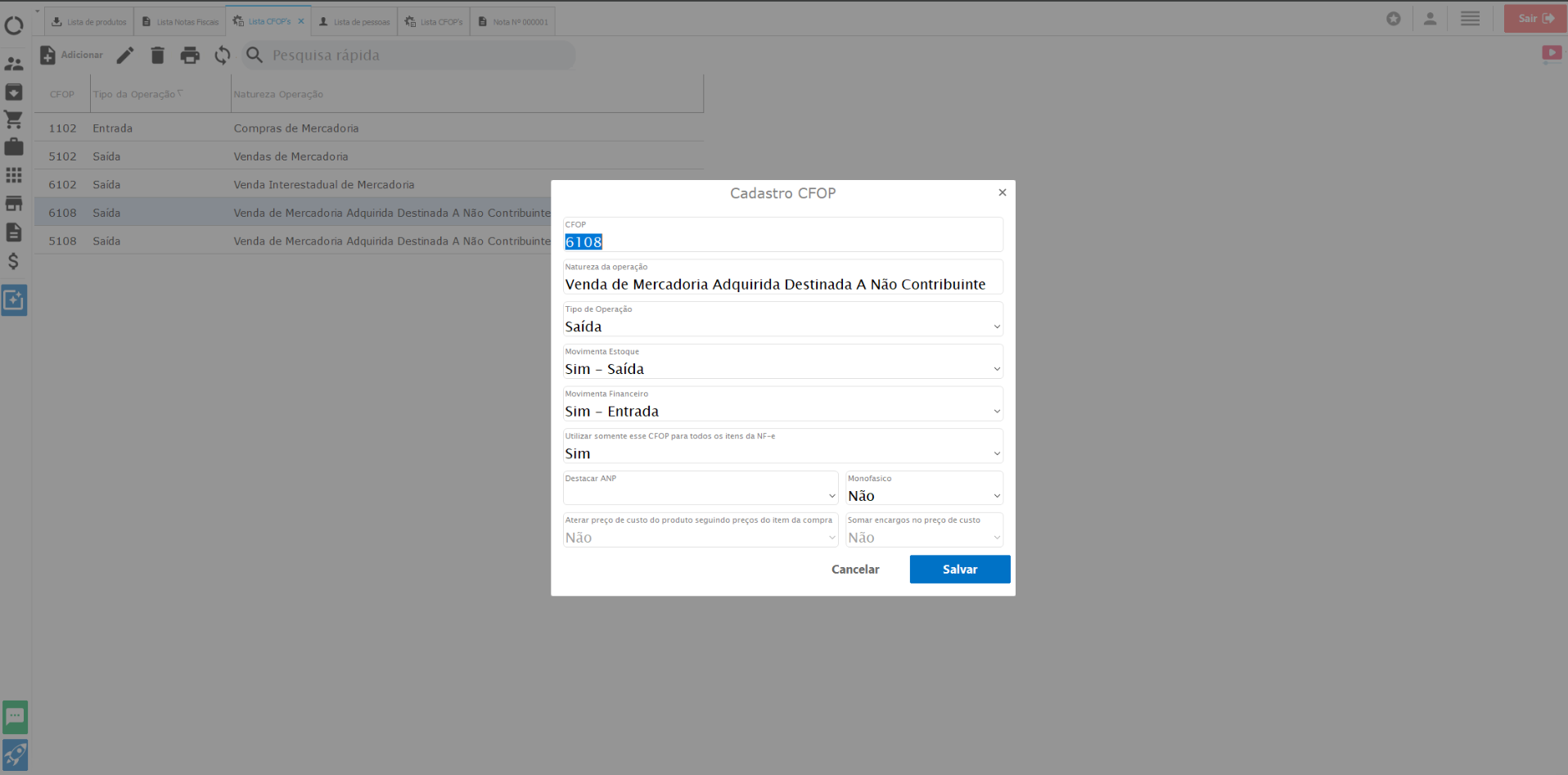

Acesse a aba:

Outras TAG → Grupo de ICMS para UF de destinoPreencha os seguintes campos:

| Campo | Valor |

|---|---|

| pICMSInter | 12 |

| pICMSInterPart | 100 |

| pICMSUFDest | 0 |

| vBCUFDest | 0 |

| vICMSUFDest | 0 |

| pFCPUFDest | 0 |

| vBCFCPUFDest | 0 |

| vFCPUFDest | 0 |

| vICMSUFRemet | 0 |

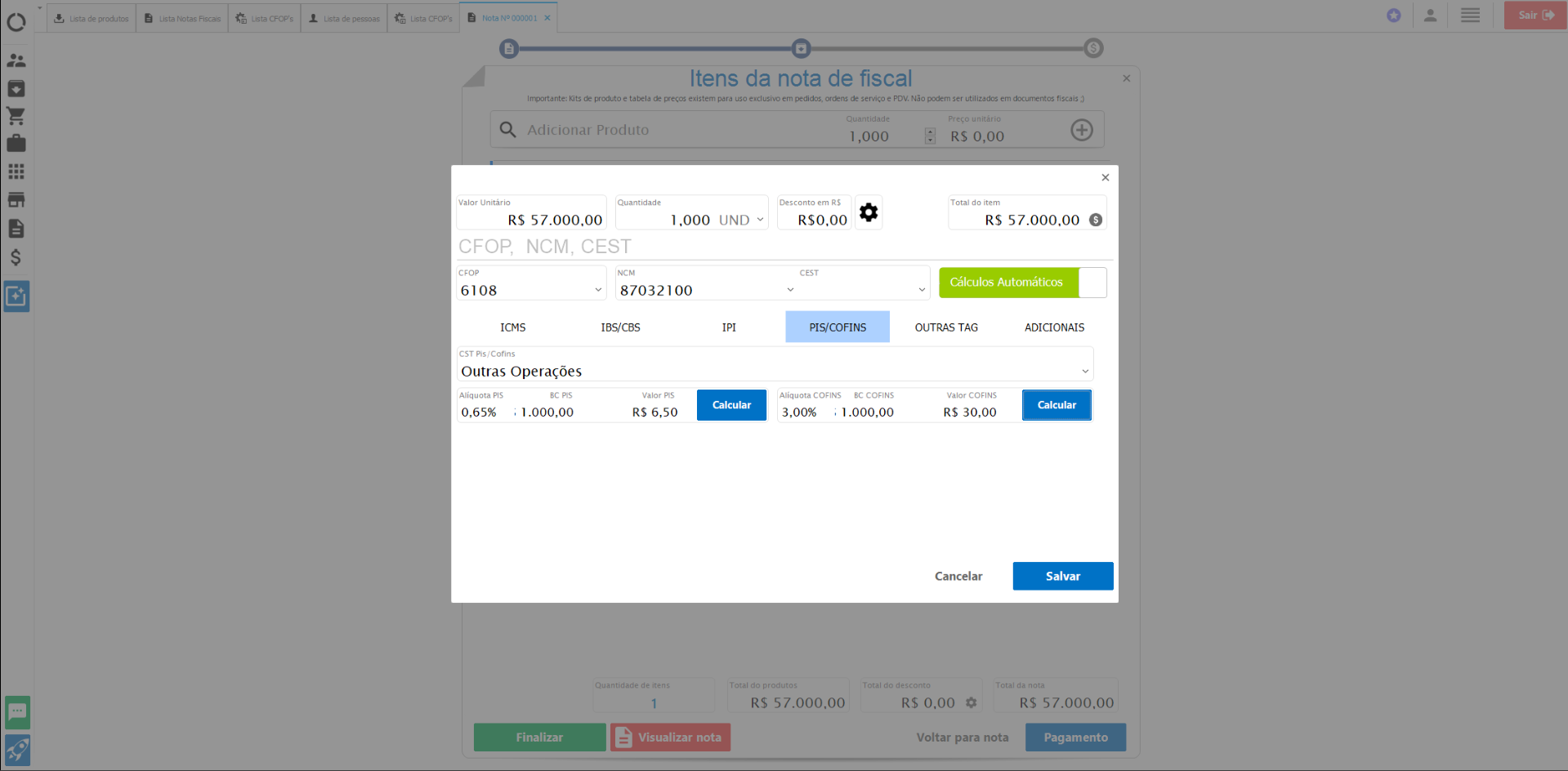

📊 Explicação dos campos principais

pICMSInter

Alíquota interestadual entre os estados.

Exemplo:

SC → RS = 12%pICMSInterPart

Percentual da partilha do ICMS para o estado de destino.

Atualmente:

100% destino⚠️ Observação importante

Mesmo quando:

DIFAL = 0o grupo ICMSUFDest deve existir no XML, caso contrário a SEFAZ rejeita a nota.

📍 Exemplo de cenário real

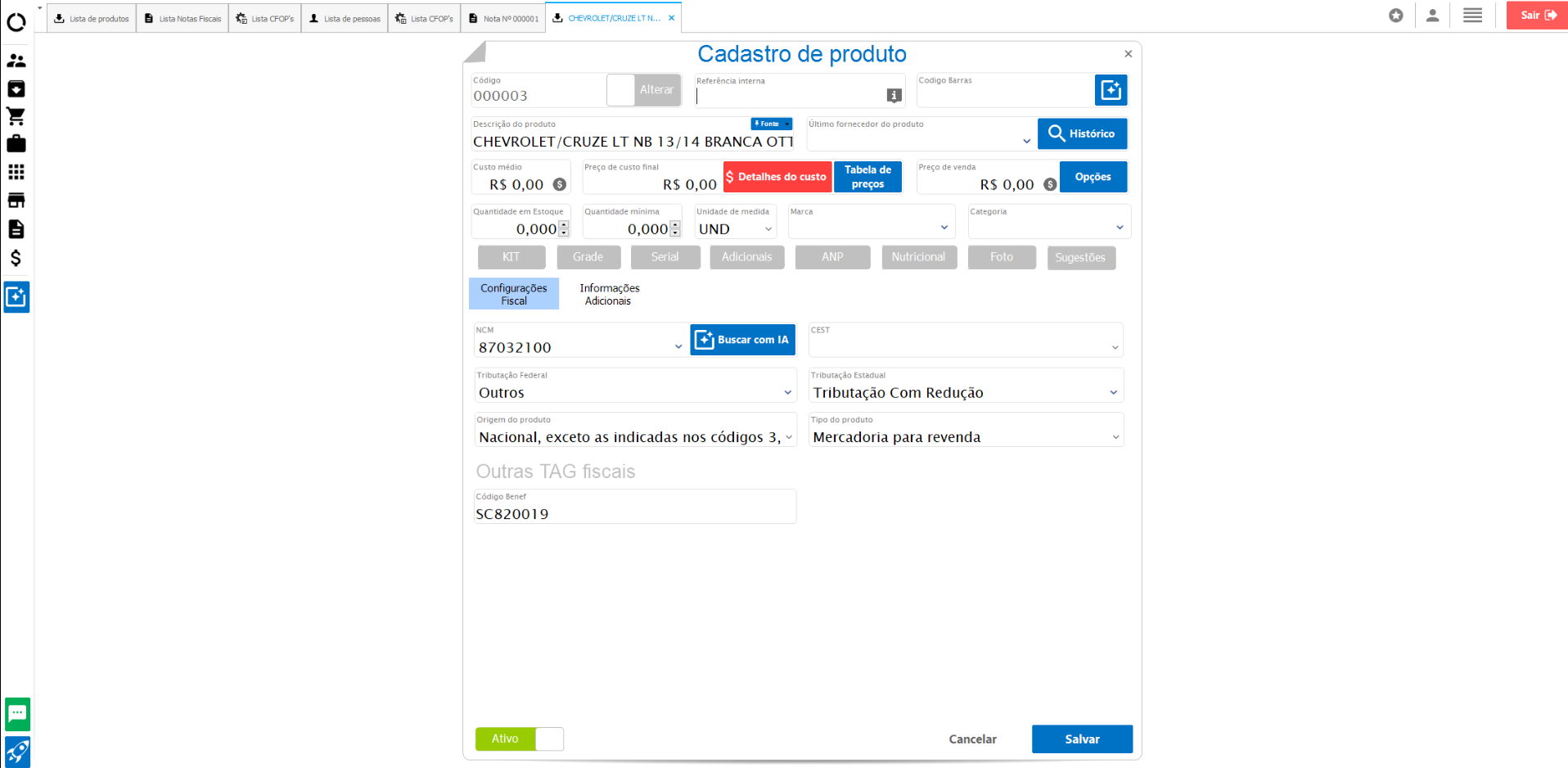

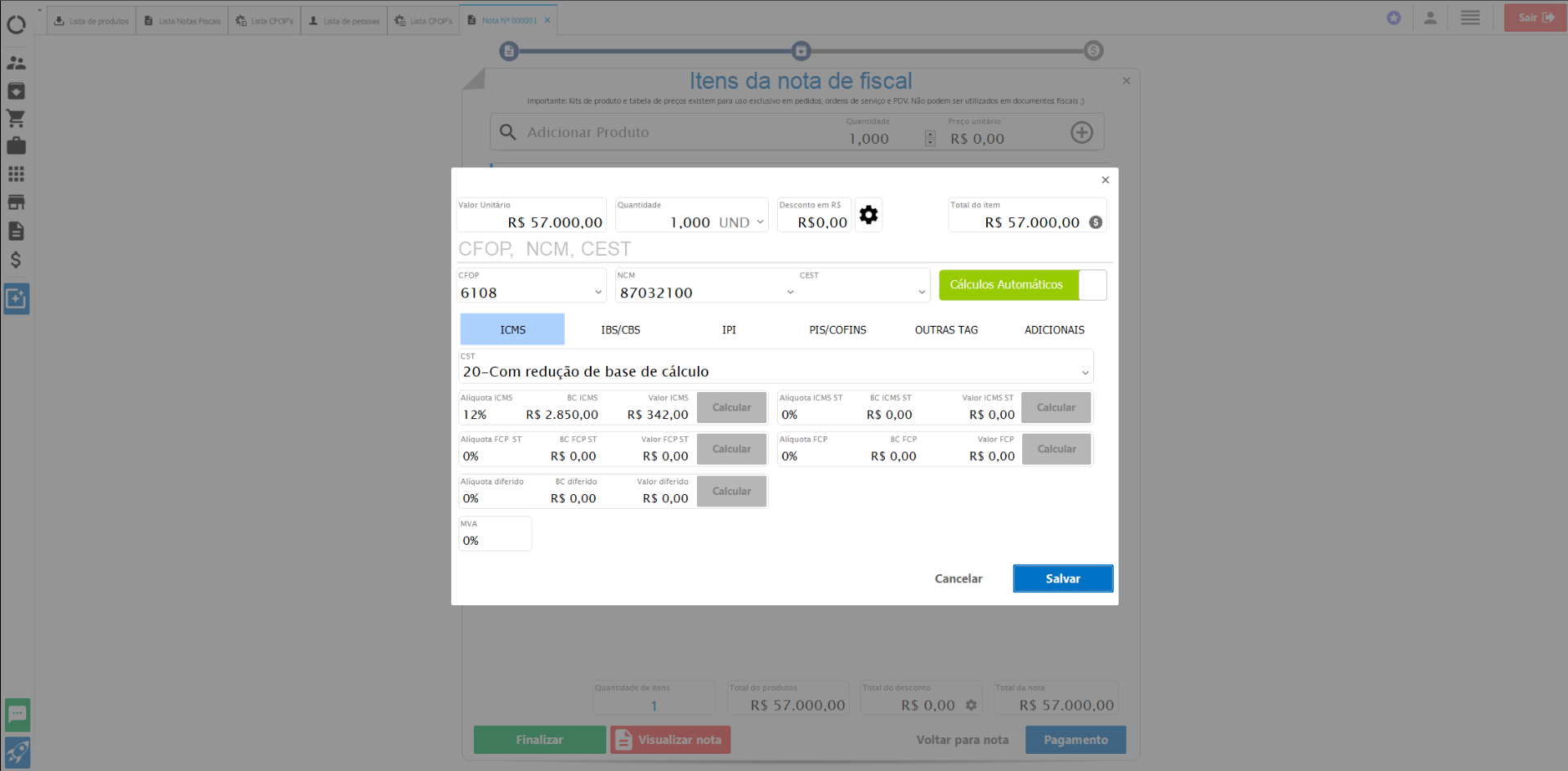

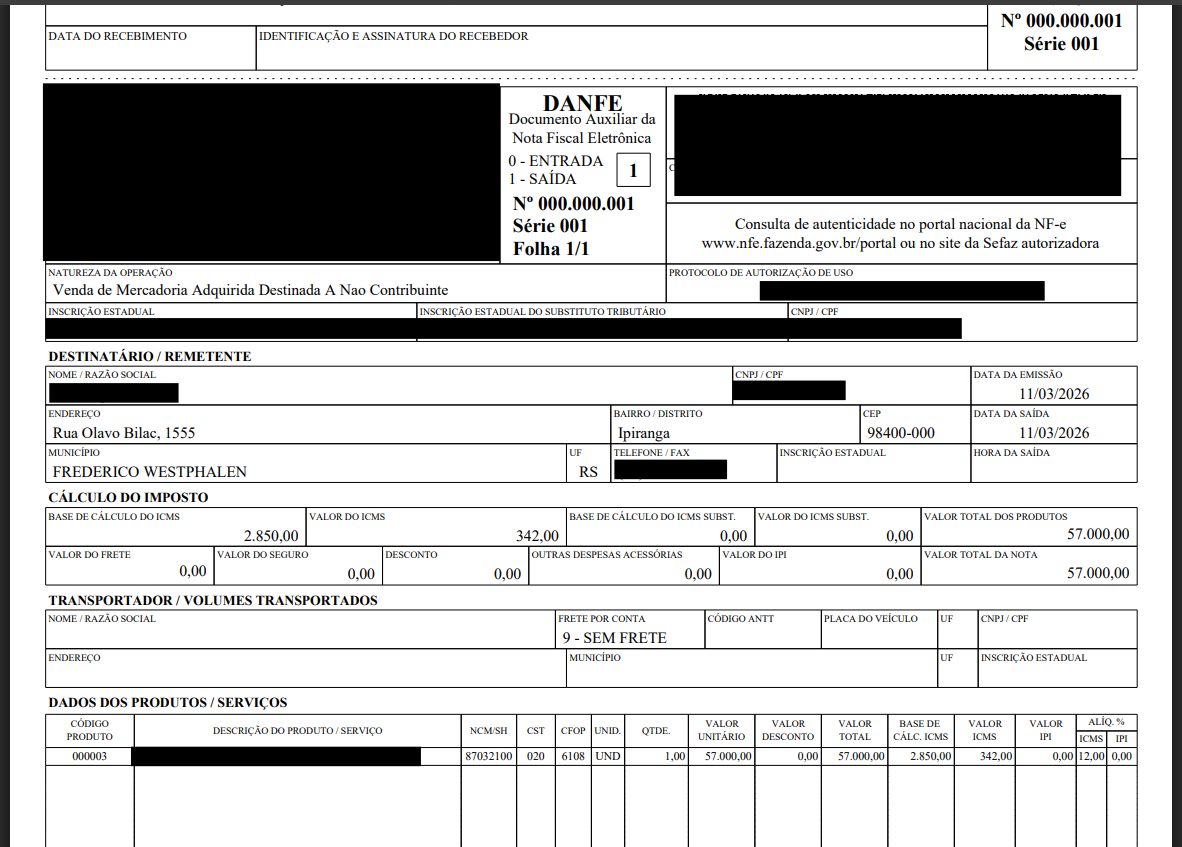

Venda de veículo usado:

-

Empresa: SC

-

Cliente: Pessoa física RS

-

Operação: Interestadual

-

Consumidor final

Configuração:

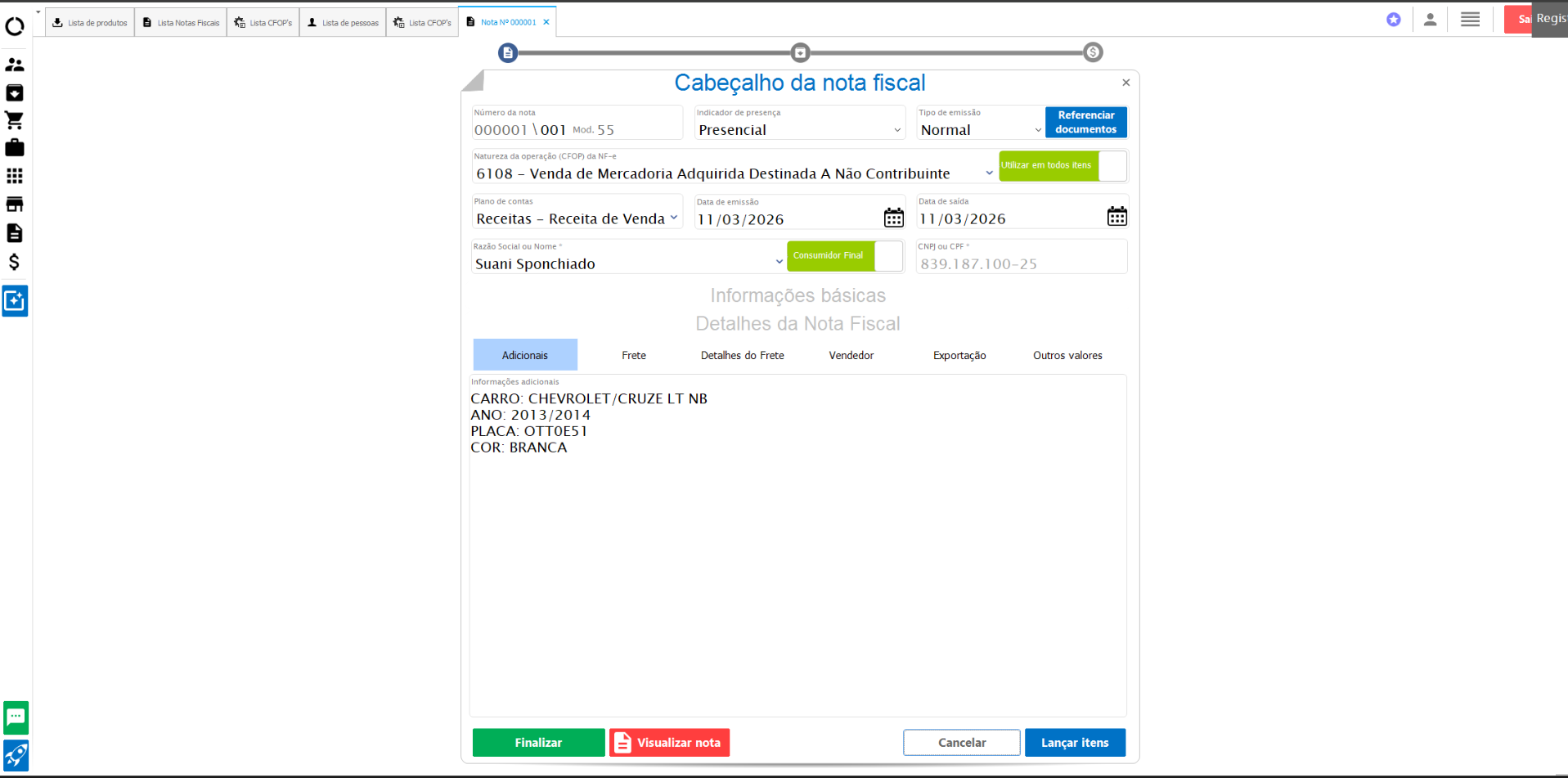

CFOP: 6108

CST: 20

Redução de base: veículo usado

ICMSUFDest informado com valores zerados✅ Resultado esperado

Após preencher o grupo ICMSUFDest, a NF-e será autorizada normalmente.

💡 Dica para suporte

Sempre verificar estes 3 campos na NF-e:

Operação interestadual

Consumidor final

Não contribuinteSe os três forem verdadeiros, o grupo ICMSUFDest é obrigatório.