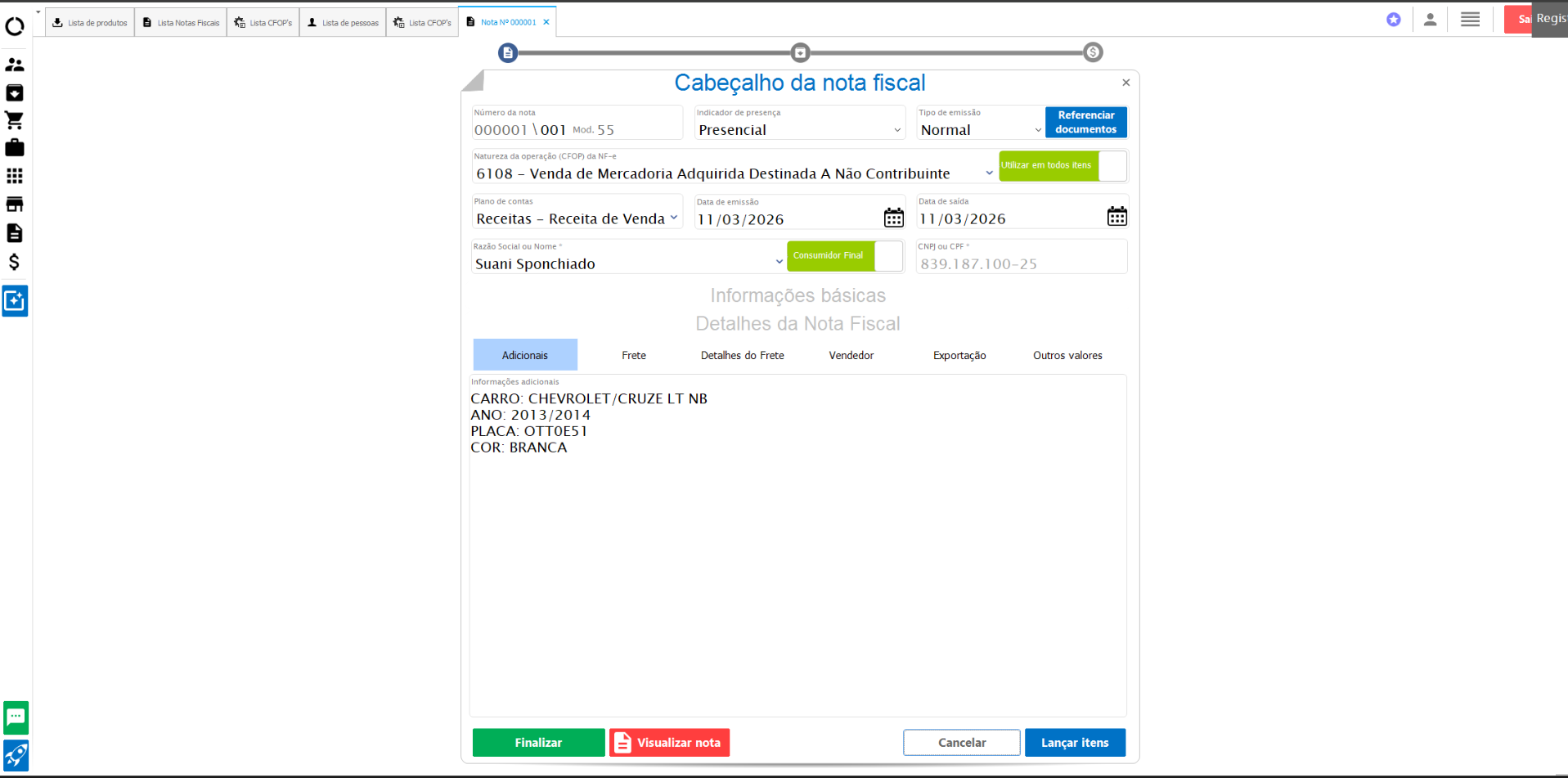

Venda de Veículo de Revenda (Lucro Presumido) para Consumidor Final de Outro Estado

Este tutorial orienta sobre a emissão de NF-e na venda de veículos usados por empresas do regime de Lucro Presumido, especificamente para consumidores finais localizados em outros estados. Ele aborda a configuração do ICMS (DIFAL), o cálculo diferenciado de PIS/COFINS sobre a margem de lucro e o preenchimento do código Codif Bef.

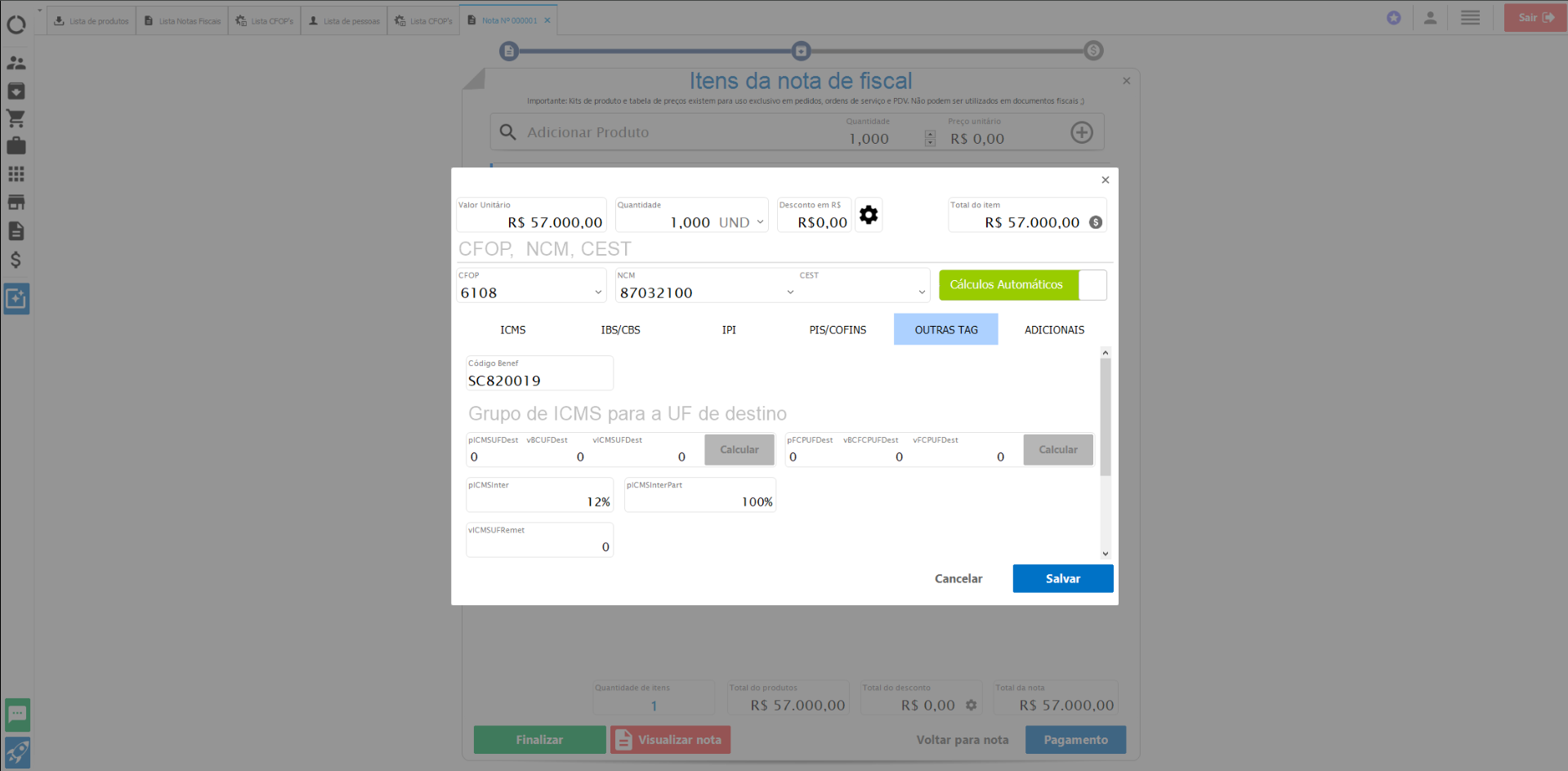

1. Configuração do ICMS e DIFAL (Grupo ICMSUFDest)

Em operações interestaduais para consumidor final não contribuinte, a SEFAZ exige o preenchimento do grupo de informações do ICMS para a UF de destino, mesmo que o valor do DIFAL seja zero.

📌 Cenário de Rejeição

Se o grupo ICMSUFDest não for informado, ocorrerá a rejeição: "Não informado o grupo de ICMS para a UF de destino".

🛠 Como Resolver no Sistema

Acesse a aba Outras TAG → Grupo de ICMS para UF de destino e preencha conforme a tabela abaixo:

|

Campo

|

Valor Sugerido

|

Descrição

|

|

pICMSInter

|

12 (ou 7)

|

Alíquota interestadual (ex: SC para RS = 12%)

|

|

pICMSInterPart

|

100

|

Percentual da partilha para o destino (atualmente 100%)

|

|

pICMSUFDest

|

0

|

Alíquota interna da UF de destino (informar 0 se isento/reduzido)

|

|

vBCUFDest

|

0

|

Valor da Base de Cálculo no destino

|

|

vICMSUFDest

|

0

|

Valor do ICMS para a UF de destino

|

|

pFCPUFDest

|

0

|

Percentual do Fundo de Combate à Pobreza

|

Nota: Para veículos usados, a base de cálculo costuma ser reduzida, resultando em DIFAL zerado, mas os campos devem ser enviados com valor "0" no XML para evitar a rejeição.

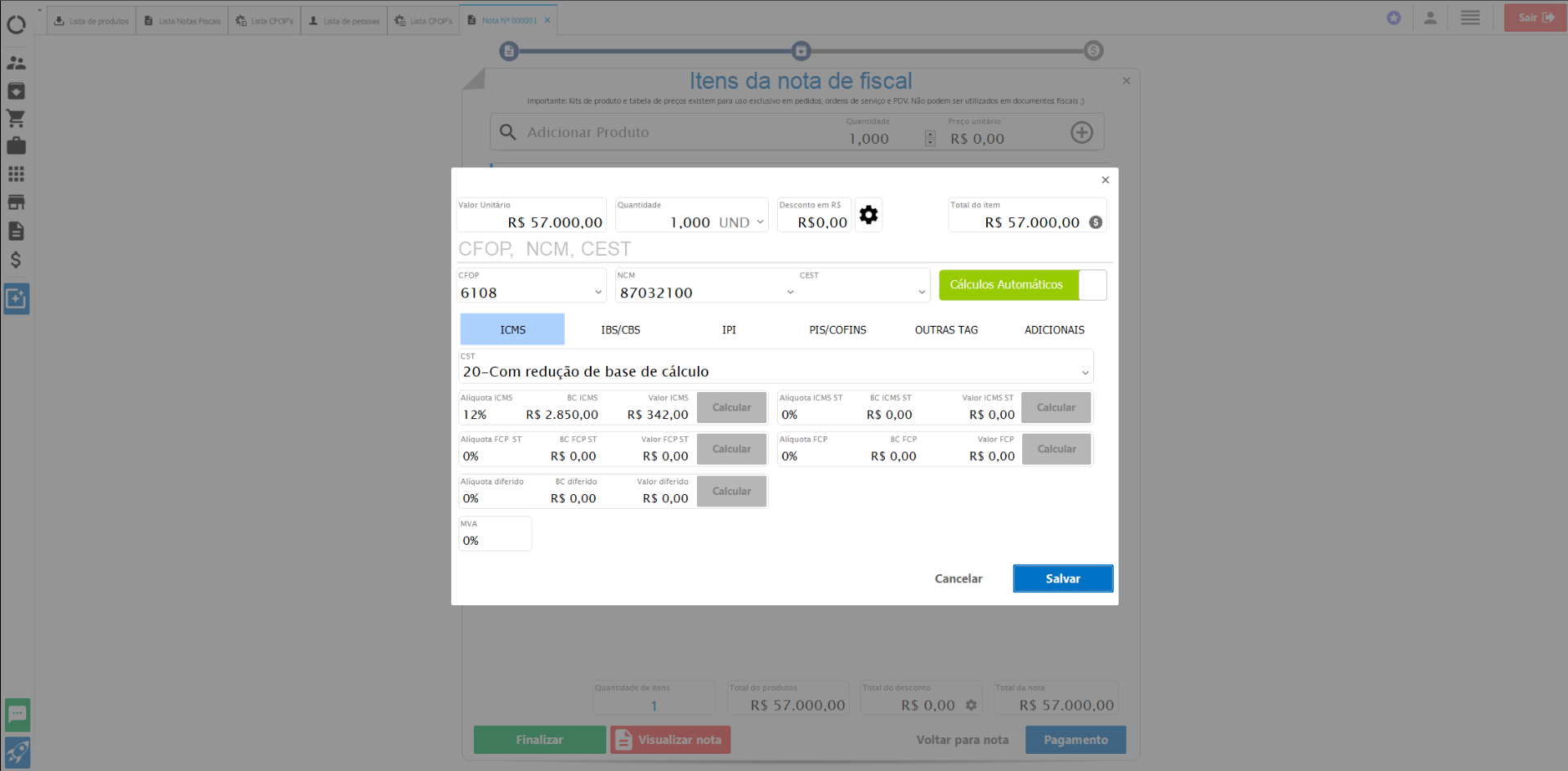

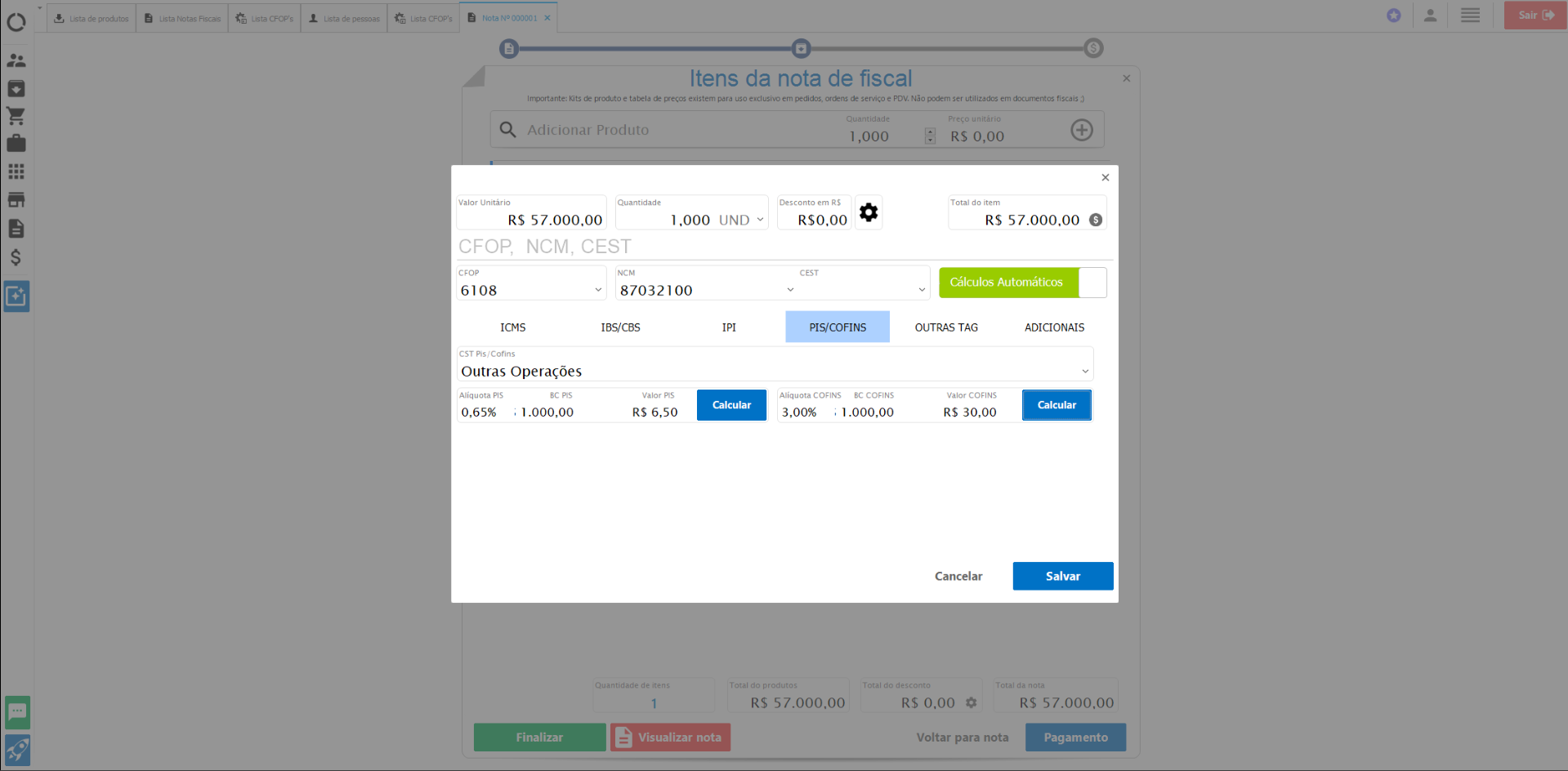

2. Tributação de PIS e COFINS (Regime Cumulativo sobre a Margem)

Para empresas de revenda de veículos usados no Lucro Presumido, a base de cálculo do PIS e da COFINS não é o valor total da nota, mas sim a diferença entre o valor de venda e o valor de compra (margem de lucro).

📊 Regras de Cálculo

•Base de Cálculo: Valor de Venda - Valor de Compra.

•Alíquota PIS: 0,65% (Regime Cumulativo).

•Alíquota COFINS: 3,00% (Regime Cumulativo).

📍 Exemplo Prático

Se você está emitindo uma nota para um veículo onde:

•Valor de Compra: R$ 59.000,00

•Valor de Venda: R$ 60.000,00

•Diferença (Margem): R$ 1.000,00

Cálculo dos Impostos:

•PIS: R$ 1.000,00 x 0,65% = R$ 6,50

•COFINS: R$ 1.000,00 x 3,00% = R$ 30,00

Importante: Estes valores devem ser destacados nos campos específicos de PIS e COFINS da NF-e, utilizando o CST correspondente (geralmente CST 01 ou 49, dependendo da orientação contábil para operações sobre a margem).

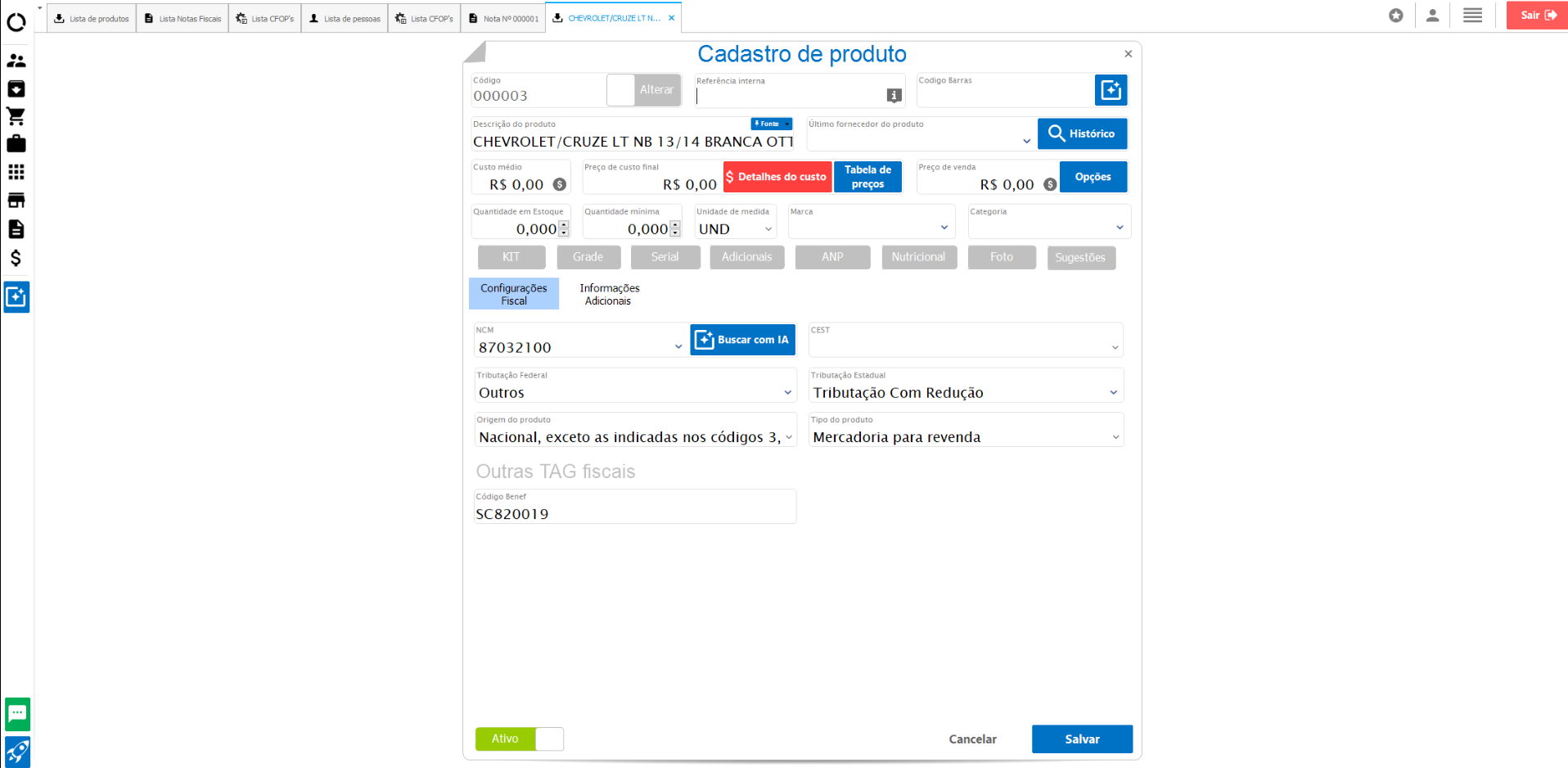

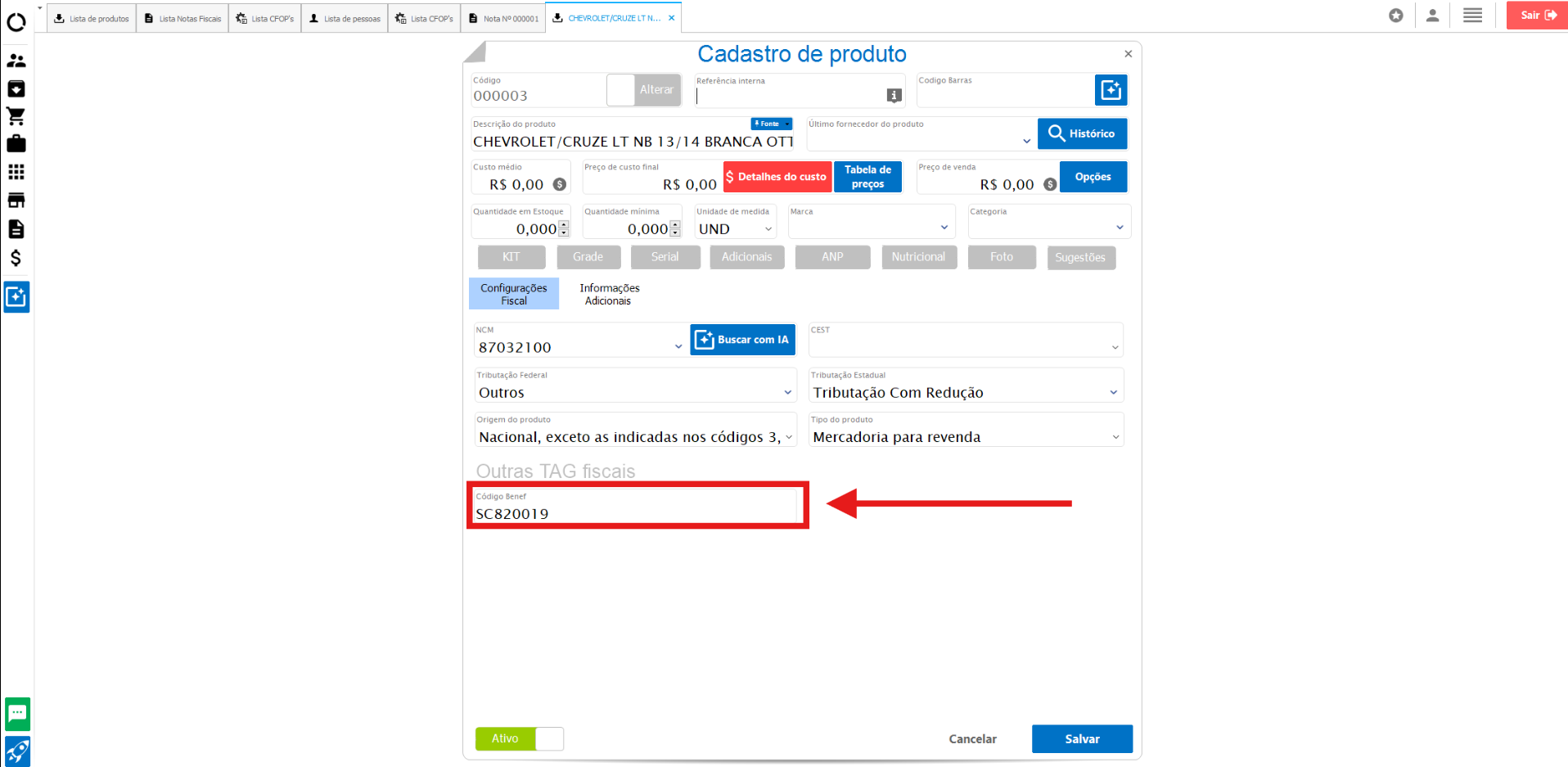

3. Cadastro do Produto: Código Codif Bef

No cadastro do veículo dentro do sistema, é necessário informar o código Codif Bef. Este código é essencial para a correta identificação do veículo e conformidade com as regras de benefício fiscal ou controle específico de revenda.

📝 Onde informar:

💡 Resumo das Configurações Fiscais

Para garantir que a nota seja autorizada sem erros:

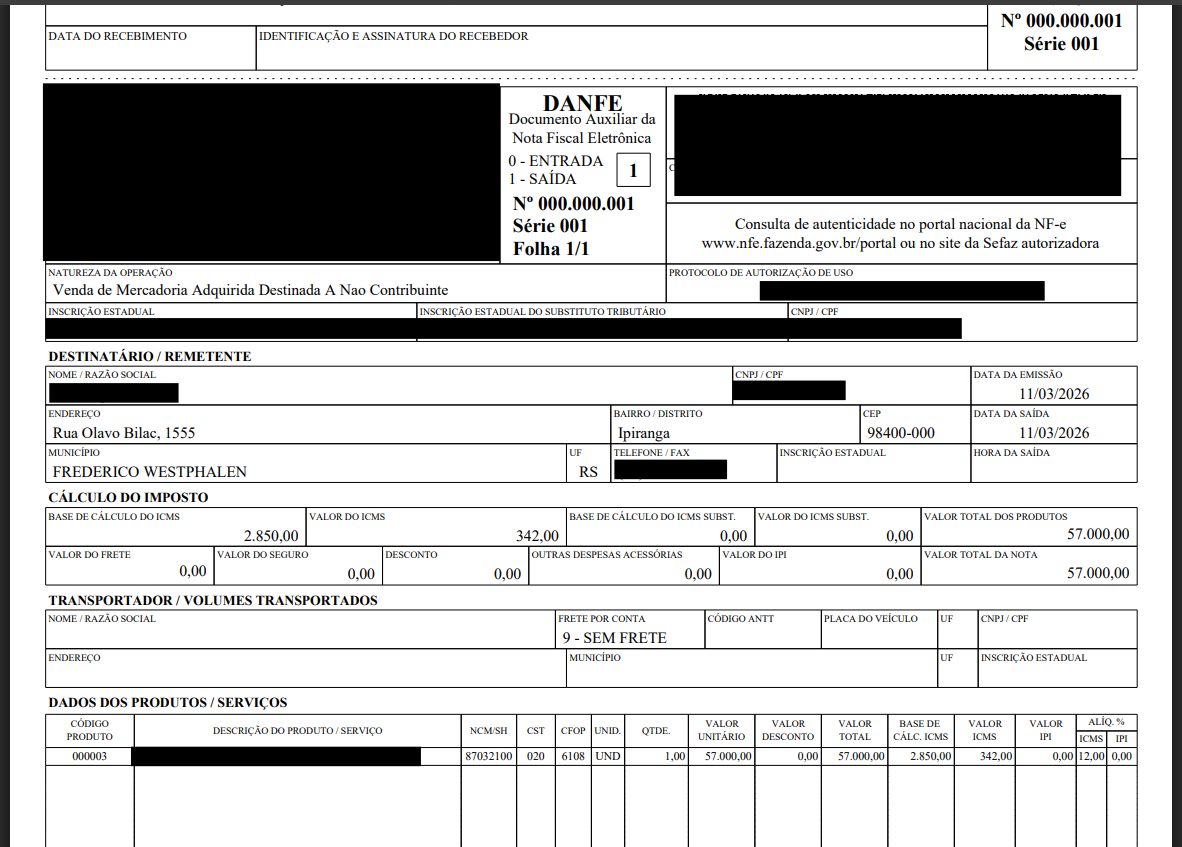

•CFOP: 6108 (Venda de mercadoria para não contribuinte em outro estado).

•CST ICMS: 20 (Com redução de base de cálculo para veículos usados).

•PIS/COFINS: Calculados sobre a margem (Venda - Compra) com alíquotas de 0,65% e 3%.

•DIFAL: Grupo preenchido com valores zerados na aba "Outras TAG".

•Produto: Código Codif Bef devidamente preenchido no cadastro.